igenom de olika stegen som just nu är högst aktuella inom hållbarhetsområdet; CSRD och

ESRS.

Klimatbegränsningar är först ut bland hållbarhetsfrågorna

När man står i startgroparna för att ta sig an CSRD och dess rapportering ser vi att

det första området som majoriteten av bolagen börjar med är: klimatbegränsningar.

Det innebär förenklat att bolagen ska beskriva hur de och dess verksamhet

bidrar till att uppfylla målen i Parisavtalet. För att kunna göra det på ett

strukturerat och spårbart sätt är det centralt att ha tydliga siffror och kontroll på

utsläppen i sina värdekedjor, både nedströms som uppströms. Extra viktigt blir det

för de många bolag som tillverkar eller säljer produkter där den största

klimatpåverkan sker i leverantörs- och/eller kundledet.

Det kan vara en krävande process att rapportera ett bolags klimatavtryck men också

en nödvändighet om man vill minska organisationens klimatpåverkan och

därigenom nå klimatmålen. Siffrorna blir också spårbara över tid och man får ett

kvitto på det egna bolagets arbete med att ha en effektiv klimatstrategi.

Hur räknar man då ut ett bolags klimatpåverkan? GHG-protokollet, som lanserades i

slutet av -90 talet, är det globala standardramverket för mätning och hantering av

växthusgasutsläpp från verksamheter och värdekedjor i privat och offentlig sektor.

Som bolag behöver man inte hitta på nya lösningar utan hålla sig till denna

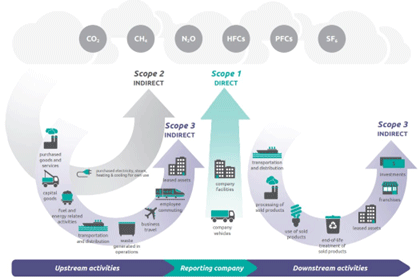

väletablerade standard vilket också är ett av kraven i rapporteringen. GHGprotokollet delar in växthusgasutsläpp kopplade till ett bolags klimatavtryck som utsläpp i 3 områden; Scope 1, Scope 2 och Scope 3, vilka förklaras närmare nedan.

Scope 1 – direkta utsläpp

Utsläppen i Scope 1 innefattar direkta utsläpp av bolaget. Hit hör även energi på

plats i bolaget som till exempel bränsle, naturgas, utsläpp från fordonsparken (inte

enbart bilar), förbränningspannor samt utsläpp från processer och industriell

tillverkning i bolaget (kemikalier etc).

Scope 2 – indirekta utsläpp

Utsläppen i Scope 2 utgör en av de största källorna till globala växthusgasutsläpp,

och står för minst en tredjedel av dem. Därför är det extra viktigt att fokusera på

dessa och mäta dem för att få ned avtrycket. I Scope 2 finns utsläpp från inköpt

energi tex värme, kyla och el som produceras utanför bolaget men som förbrukas av

bolaget.

Scope 3 – indirekta utsläpp från värdekedjan

Scope 3 är det största området och innefattar alla indirekta utsläpp som uppstår i

bolagets värdekedja. För att förenkla det en aning: ”resultatet av aktiviteter från

tillgångar som inte ägs eller kontrolleras av bolaget, men som organisationen

indirekt påverkar i sin värdekedja”.

Beroende på bolagets finansiella transaktioner och verksamhet delas Scope 3-

utsläppen upp, både uppströms som nedströms i värdekedjan, i 15 kategorier.

Uppströms utsläpp omfattar de indirekta växthusgasutsläpp inom bolagets

värdekedja som är länkade till inköpta eller anskaffade varor och tjänster och som

produceras från A till Ö.

Nedströms utsläpp omfattar de indirekta växthusgasutsläppen i bolagets

värdekedja av sålda varor och tjänster efter de har lämnat bolagets område eller

kontroll.

För att göra just er rapportering ännu enklare är här 3 rekommendationer ifrån HållbarTillväxt för att uppfylla kraven:

1. Klargör beräkningarna. Var tydliga med hur ni har räknat och beskriv vilka

antaganden som har gjorts. Vi ser att de allra flesta bolag inte har tillgång till all data

vilket gör att man behöver göra estimat och antaganden istället. Lägger ni dessutom

till nya utsläppskategorier som har uppkommit är det en rekommendation att även

justera bakåt i tiden, för att på så sätt underlätta jämförelser över tid. Spårbarhet och

transparens är A och O.

2. Följ GHG-protokollet. Rapportering är resurskrävande men skapa inte egna

kategorier, definitioner, lösningar eller avgränsningar utan följ GHG-protokollets

standarder. Om inte är det en stor risk att det underminerar trovärdigheten och

borgar för onödiga ifrågasättanden. Följ en standardiserad logik och spara alla

beräkningar i samma dokument, om möjligt gärna i samma tabell, så det blir lätt att

tyda. På så sätt säkrar ni spårbarhet och verifierbarhet.3.

Förtydliga scope 3. Tydliggör vilka av de 15 kategorier, uppströms som

nedströms, inom scope 3 som är relevanta för just ert bolag och vilka som inte är det.

Beskriv och förklara varför ni gjort just den tolkningen. Beskriv också om flera

kategorier är relevanta för ert bolag men där ni just nu saknar data och hur ni på sikt

ska åtgärda det.