CSRD

ESRS

Om CSRD

Tjänster

ESG

Hållbarhetsarbete

Ekonomisk hållbarhet

Finansmarknaden

Social hållbarhet

CSR

ISO26000

Regelverk

Lagen

ISO 26000 uppbyggnad

Kontakt

Kontakta oss

Experter

Om HållbarTillväxt

Nyheter

Välj en sida

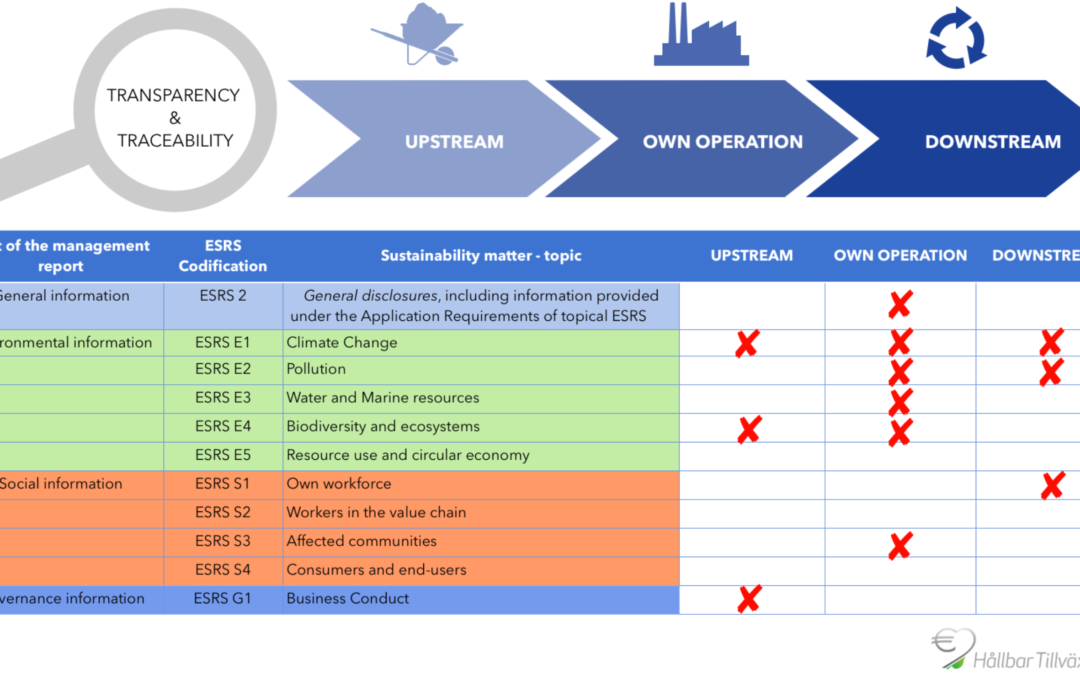

Väsentlighetsanalys i värdekedjan

apr 20, 2023

|

Nyheter

,

Startsida

,

Uncategorized

Hållbar Tillväxt AB